七夕はいつ?何を食べる?由来や風習、仙台・平塚の七夕まつりまでわかりやすく解説

七夕とは?まず知っておきたい基本 七夕はいつ?7月と8月で違う理由 七夕には何をする?伝統的な...続きを読む

住民税が課税されない世帯を住民税非課税世帯といいます。世帯の所得が一定の基準を下回るなどの条件を満たすと住民税が非課税となるだけでなく、年金や健康保険料や介護、医療費、学費など様々な生活支援を受けることができます。

それぞれの人の状況によって異なりますが、住民税が非課税になるおおまかな年収の目安は以下の通りです。

アルバイトやパートの給与収入が100万円以下である。

65歳以上で年金受給のみの人は、年金収入が155万円以下

65歳未満で年金受給のみの人は、年金収入が105万円以下

障害者、未成年者、ひとり親に当てはまる人の場合は、年収の目安は給与収入で204万4千円未満です。

まず、アルバイトやパートの給与収入が100万円以下であれば所得税・住民税共に非課税となります。

夫婦のうち、いずれかが専業主婦(夫)の場合、子供がいないならば給与収入で年収約150万円以下、子供一人なら給与収入で年収約200万円以下、子供二人なら給与収入で年収約250万円以下が目安です。

夫婦ともに給与所得者の共働きの場合、夫婦いずれかのアルバイトやパートの給与収入が100万円以下であれば先述のいずれかが専業主婦(夫)の場合の目安と同様になりますが、二人とも給与収入が100万円を超えていると少なくともいずれかに住民税が発生します。

その年の1月1日時点において,生活保護法による生活扶助を受けている人は、均等割も所得割も住民税は課税対象外となります。

障害者,未成年者,ひとり親の方で、前年の合計所得が135万円以下のときは、住民税は均等割も所得割も課税されません。

合計所得金額が135万円以下の目安は,給与収入のみで年収204万4千円未満となります。

前年の合計所得金額が,次の計算式で求めた金額以下の場合、住民税は課税対象外となります。

※同一生計配偶者とは、納税義務者と生計を共にする配偶者で前年の合計所得金額が48万円(給与収入で103万円)以下である者を指します。

※扶養親族とは、納税義務者と生計を共にする親族で前年の合計所得金額が48万円(給与収入で103万円)以下である者を指します。

35万円+10万円=45万円以下 ※給与収入で100万円以下

35万円×(同一生計配偶者または扶養親族の合計人数+1)+10万円+21万円で求められる金額以下

※給与収入の目安は「家族がいる場合は」の項を参照。

住民税非課税世帯には、その家庭の所得状況や家族構成に応じてさまざまな優遇措置が適用されることがあります。

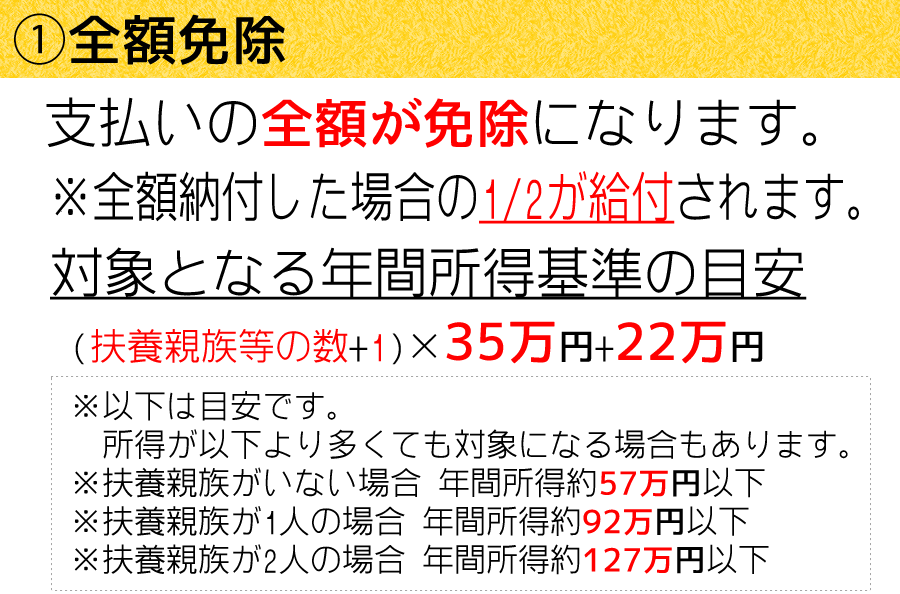

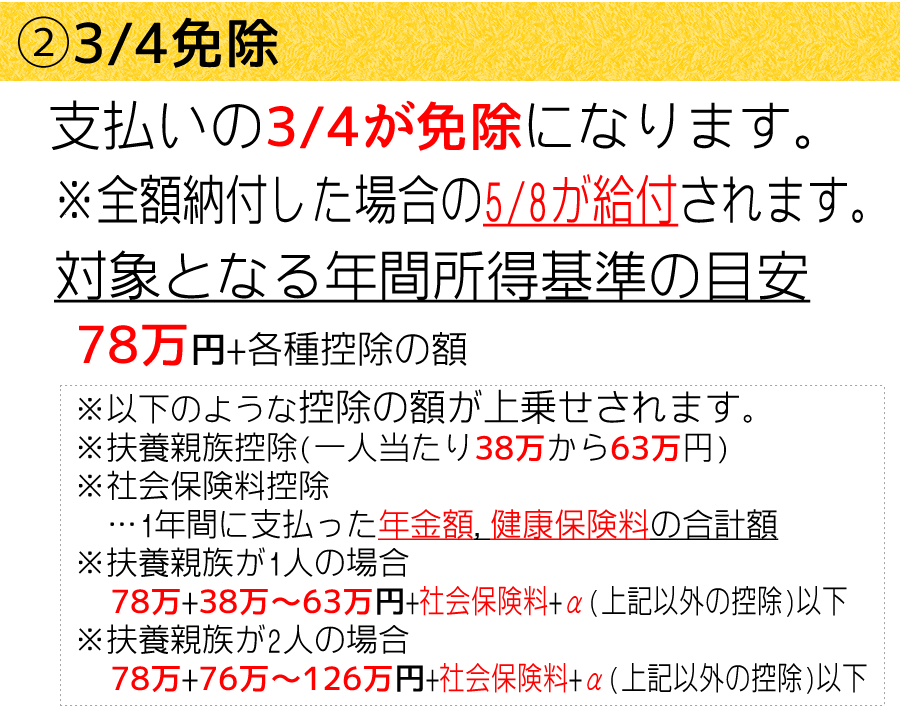

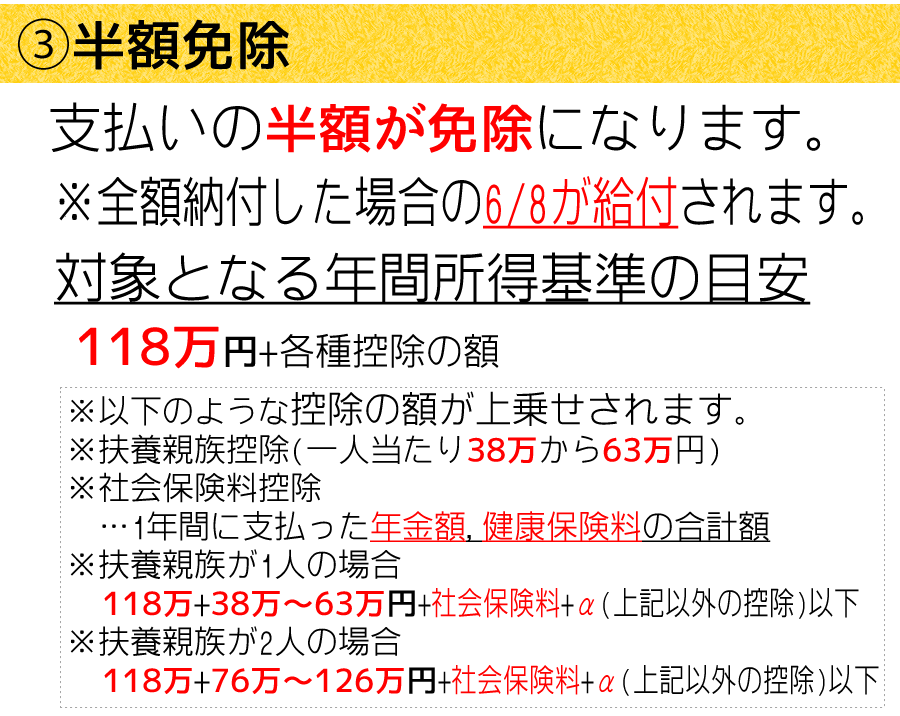

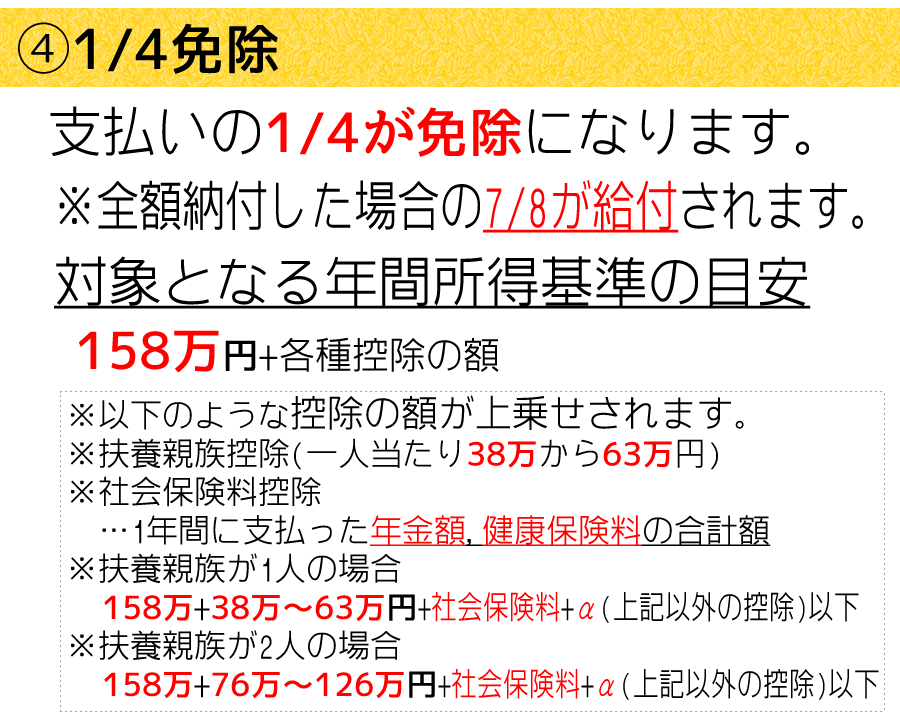

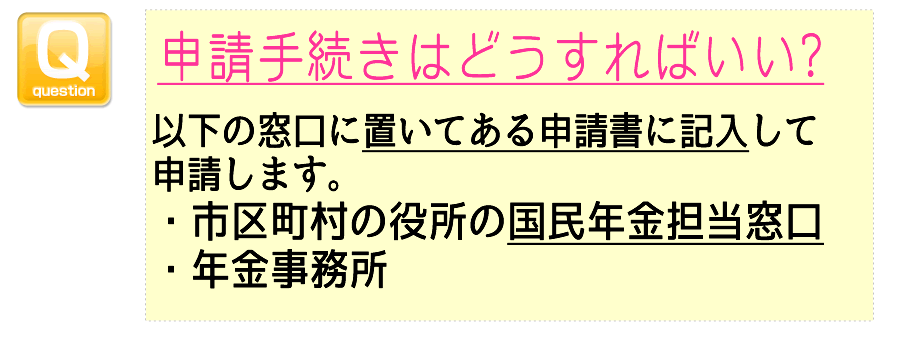

年間所得に応じて、国民年金の支払いが免除されます。

所得基準に応じて、全額免除、4分の3免除、半額免除、4分の1免除の4つの区分があります。

年間所得により国民健康保険料の支払いが免除されます。

国民健康保険の減免を申請をする場合には自分が住んでいる市区町村の役所へ行く必要があります。

免除となる割合は、個々の状況や所得がどれくらいなのかによって変わってきますが、その割合は2割,5割,7割となっています。

くわしくはこちら→国民健康保険は免除または減免されるって本当?条件は?

世帯の年間の実収入見込が一定金額以下の場合や、所得が前年と比較して著しく減少した場合には介護保険料の減免措置を受けられます。

高額療養費制度とは病院などの医療機関や薬局などで1カ月に支払った金額が一定以上の高額な金額になった場合に払い戻してもらえる制度です。

市区町村民税が非課税の方の自己負担限度額は3万5400円となります。

くわしくはこちら→高額医療費を払い戻しできる高額療養費制度の限度額と申請手続き

住民税非課税世帯を対象として0歳から2歳までの保育料(幼稚園、保育所、認定こども園、地域型保育)が無償になります。

認可外保育事業・一時預かり業・ベビーシッター等について、住民税非課税世帯は月額最大42,000円軽減されます。

給付奨学金制度などの返済の必要がない給付型の奨学金の対象になります。

住民税非課税世帯であれば、多くの奨学金で家計基準を満たすことになります。

所得以外の条件を満たすことで返済不要の奨学金を受け取ることが可能です。

すでに申請受付は終了しましたが、新型コロナウイルス感染症による住民税非課税世帯への支援として臨時特別給付金が支給されました。

住民税非課税世帯などを対象に2022年には5万円が支給されました。

2023年も世帯当たり3万円が支給されます。

給付金は国の方針に基いて各地方自治体が住民税非課税世帯へ給付金を支給します。

名称は各地方自治体にゆだねられます。

「電力・ガス・食料品等価格高騰緊急支援給付金」「くらし応援給付金」「住民税非課税世帯支援給付金」などの名称があります。

また、低所得の子育て世帯に児童1人当たり5万円の給付が行われています。

自治体によって手続き方法は異なりますが、申請方法が書かれた確認書が郵送で届いた場合は指示に従って手続きします。

手続きが不要で振り込んでもらえるケースもありますが、非課税世帯またはそれに準ずる世帯で確認書が届いていなかったり、手続きができていない場合は、役所で申請できます。

2023年に入って市区町村をまたいで引越しをした場合は役所で手続きします。

さらに2023年9月のニュースで政府が低所得者対象の給付金支給の検討に入ったと報道されましたが官房長官が「検討に入った事実はない」と否定しました。

こちらは実施の有無や時期や金額についてすべて未定です。

住民税は、その地域に住む住民が受ける行政サービス、たとえば公共施設、ごみ処理、学校教育などを維持する目的で課せられる税金です。

住民税の計算は、前年の1年間の所得に基づいて行われます。

具体的には、前年の1月1日から12月31日までの期間に得た所得が、その年の住民税の計算に使用されます。

住民税は年度ごとに徴収されるため、前年の所得が計算の基準となります。

前年の所得には、給与所得、事業所得、不動産所得、年金所得などが含まれ、各種の所得から支払った税金や控除額を差し引いた金額が課税所得となります。この課税所得に対して、所定の税率を適用して住民税額が計算されます。

つまり、その年の収入がゼロであっても前年に所得がある場合は課税されます。

前年の所得に対する課税分を一年遅れて住民税を支払うことになります。

高額な収入を得ているスポーツ選手が引退した次の年にも高額の住民税を課税されてびっくりしたというエピソードも少なくありません。

逆に前年度の収入がゼロの場合、たとえば新卒の新入社員は前の年の収入がゼロであれば1年目は住民税は発生しません。

住民税には、前年の所得金額に応じて負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」があります。

所得割の税率は、前年の所得金額に対して10%(道府県民税が4%、市町村民税が6%)となっています。

均等割の税額は5,000円(道府県民税が1,500円、市町村民税が3,500円)となっています。

とくに「均等割」は、所得にかかわらず定額の負担を求めるとされていますが、低所得者の負担を減らすため、一定の事由に該当する場合については、課税対象から外し、税負担を求めない非課税制度があります。

七夕とは?まず知っておきたい基本 七夕はいつ?7月と8月で違う理由 七夕には何をする?伝統的な...続きを読む

ボーナスとは?まず知っておきたい基本 ボーナスはいつもらえる?夏・冬の支給時期 ボーナスの金額はどう決まる? ボーナス...続きを読む

海開きとは?まず知っておきたい基本 海開きはいつ?地域によってこんなに違う 海開きでは何をする?意外と知らない行事の内...続きを読む

梅雨とは?まず知っておきたい基本 梅雨入りはいつ?地域によってこんなに違う 北海道にも梅雨はある?「蝦夷梅雨」とは...続きを読む

夏至とは?まず知っておきたい基本 夏至とはどんな日?昔の人にとっての意味 夏至の日は何をする?現代の過ごし方 夏至に食...続きを読む

あじさいとは?梅雨の時期を彩る人気の花 あじさいはどこで見る?全国の人気名所を紹介 あじさいにはどんな種類がある?特徴...続きを読む

梅ジュース・梅シロップとは?違いと基本をわかりやすく解説 梅ジュース(梅シロップ)の基本の作り方 砂糖の量はどれくらい...続きを読む

ジューンブライドとは?意味と基本をわかりやすく解説 ジューンブライドの由来|なぜ6月に結婚すると幸せなのか ジューンブライドは本当に幸せ?現代での意味を考える...続きを読む

ふぐの旬はいつ?一般的な旬のイメージとその理由 実は年中楽しめる?ふぐの種類と季節ごとの味わい 産地によって旬は違う?...続きを読む

シングルマザーが働ける条件の良い求人はこちら シングルマザーの手当 いくらもらえる?所得制限は? ...続きを読む

目次 国民健康保険の減免の条件 国民健康保険を減免できる所得金額の目安 国民健康保険の減免の申...続きを読む

就学援助制度を受けられる年収の目安 就学援助制度などの手当は、ある程度の年収がある人なら対象外になります。経済的に余裕が...続きを読む

シングルマザーの手当の児童扶養手当のもらい方です...続きを読む

もう人間関係に疲れた…と感じたら|人間関係がしんどい時の心の守り方と距離の取り方...続きを読む